Las distintas leyes de reforma del sistema de Seguridad Social en lo relativo a Pensiones, más allá de garantizar la consolidación de nuestro sistema público, universal y solidario, han supuesto la debilitación y posible destrucción del mismo. La Ley 27/2011 de Zapatero, pactada entre todas las fuerzas políticas (excepto IU) y los sindicatos CC.OO y UGT, más la Ley 23/2013 reguladora del factor de sostenibilidad y del Índice de Revalorización del sistema de Pensiones de la Seguridad Social, han supuesto, la primera una rebaja media en torno al 20%, mientras que la reforma del 2013 sumará una pérdida adicional del 15% por la reducción de la pensión media nominal tras la jubilación.1 Aún a pesar de estas rebajas significativas y, en consecuencia, un menor gasto, las cuentas de la Seguridad Social (que tienen Presupuesto propio) vienen reflejando déficit contable (Ingresos – Gastos) a partir del 2011:

EL PORQUÉ DE ESTE “DÉFICIT CONTABLE” Y SU UTILIZACIÓN POLÍTICA

El déficit conlleva un apalancamiento de las políticas de consolidación fiscal, siendo uno de los factores en las cuentas generales del Estado Español que desvía los compromisos con Bruselas2, enfrentándose dicho estado al siguiente dilema: o bien aplicar recortes en el gasto (se baraja la cifra de unos 14.000 millones de € en los ejercicios 2016 y 2017), o bien subir los impuestos directos y/o indirectos para obtener mayores ingresos.

El gasto en Pensiones del Estado Español sobre el PIB se encuentra por debajo de la media de los países de la U€ (15): según el Informe del 2012 de la Comisión Europea fue del 10,1% del PIB, mientras en Italia es el 14,4%, en Francia el 14,6% y la media de la Europa de los 28 es del 11,3%.

Aunque para este año se espera que llegue al 12% y cerca del 15%, en el 2050, este porcentaje es absolutamente soportable desde un punto de vista contable, con los actuales crecimientos medios de la economía y la productividad media.

LA DESCAPITALIZACIÓN DE LA SEGURIDAD SOCIAL

El “gran desfalco” correspondiente al vaciamiento de recursos de nuestro sistema Público de Seguridad Social, que a diciembre 2015 ha colocado a la Seguridad Social en un déficit nominal de 16.707 Millones de €, lo que equivale al -1,5% de todo el déficit del estado español, dependen de la voluntad política de quienes gobiernan, que explican la desposesión, el robo y el camino al desmantelamiento de nuestro sistema Público de Pensiones:

- En primer lugar nos encontramos que la gran destrucción de puestos de trabajo, las horas extraordinarias no pagadas y, en consecuencia, no declaradas3 y los contratos precarios, suponen una minoración de ingresos de 32.966 millones de euros.

- El mercado de trabajo: el empleo nuevo que se genera, sus precios salariales4 por debajo de los 750€ y las cotizaciones de éstos, ha entrado en un campo lleno de minas, que hace crecer el ingreso respecto a los gastos, en tasas negativas. Es decir, se ingresa casi 2 puntos menos de lo que se gasta en prestaciones mensualmente. Las Tarifas Planas y las exenciones de cotización empresarial (exención de cotizar hasta los 500€), además de las bonificaciones al empleo, permite dejar de ingresar 1.500 Millones de €.

- El empleo que termina, especialmente vía jubilaciones, al ser de personas con carreras laborales largas y cotizaciones medias altas, sus pensiones son más elevadas.

- La otra gran sangría son el mantenimiento de los topes máximos de cotización y las rentas salariales que se exoneran de cotizar, que asciende a la friolera de 26.775 Millones de €., es decir unos 7.000 millones de euros al año.

- Y en el mismo sentido no reformador de todos los gobiernos, es la no equiparación de las bases medias de cotización entre el RETA (Régimen Especial de Trabajadores Autónomos) y el Régimen General, que sustrae otros 7.000 Millones de €.

- Las subvenciones por bonificaciones de cuotas de la Seguridad Social han supuesto 21.106 millones de ahorro a las empresas, a cambio de crear empleos precarios, inestables y baratos.

- El recorte en la Ley de Dependencia, ha supuesto en cuatro años, desde que el PSOE “despidió” a cientos de miles de cuidadoras/es, la pérdida de 4.109 millones de euros en cotizaciones.

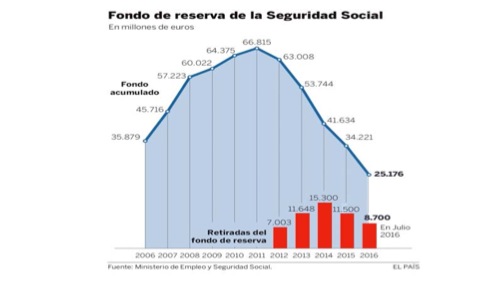

El Fondo de Reserva, o dicho de otra forma, por qué se ha tenido que tirar de esta “hucha”, no obedece sino a la grave caída de los ingresos vía cotizaciones (empresariales y trabajadores/as); a los mayores gastos del Estado al tener que abonar las cotizaciones en situaciones de desempleo, el cual se incrementó de manera espectacular a partir del 2011 y hasta el 2013; a los menores ingresos por cotizaciones por la devaluación masiva de los salarios y los precios significativamente menores de los salarios que se pagan a los nuevos contratos a partir de la reforma laboral del 2012, y al mayor gasto de los pensionistas que acceden a la situación de jubilación en estos años.

LOS PROBLEMAS EN EL SISTEMA PÚBLICO DE PENSIONES: LA SOSTENIBILIDAD; LAS FUENTES DE FINANCIACIÓN; LA DEMOGRAFÍA; EL MERCADO DE TRABAJO; LOS SALARIOS; LOS IMPUESTOS.

El debate sobre el futuro de las pensiones, la viabilidad de los sistemas públicos de prestaciones o, en su versión más “moderna”, la sostenibilidad del sistema, es un debate interesado.

Este debate suele moverse en torno a los defensores de los sistemas públicos de reparto, donde se defiende el sistema de solidaridad para cubrir necesidades sociales y quienes encuentran ventajas y tablas de salvación en los sistemas privados de capitalización, sin renunciar a unos mínimos vitales para toda la población.

LOS ARGUMENTOS: “ante déficits fiscales importantes que aparecen en los estados modernos, se tiende hacia la quiebra de los modelos de financiación de ciertos servicios”.

LAS CAUSAS: el envejecimiento de la población (elemento demográfico) y la relación de dependencia (relación entre activos cotizantes y pasivos prestamistas).

Desde una concepción pública, los sistemas de reparto y de solidaridad contribuyen a constituir un mejor sistema de equidad social5. Los sistemas de reparto “medidos” en términos de eficiencia social, reparten los recursos y se distribuyen las rentas, otorgando al sistema mayor estabilidad en el largo plazo, permitiendo corregir desequilibrios y desigualdades. Según la Encuesta de Presupuestos Familiares (INE), ratificada por todos los informes especializados en sociología social [Informe Foesa, por ejemplo], lasprestaciones sociales que perciben los hogares españoles contribuyen a una mejor distribución de rentas en la sociedad española. Con el aumento del desempleo, la pérdida de otras rentas y en algunos cientos de miles, la casa-el hogar-, la EPA y la Encuesta de Condiciones de Vida, relativas al IV Trimestre 2015, desvela que hasta en 3,2 millones de hogares, el sustentador principal es una persona con una prestación de jubilación (pensión).

Dicha encuesta descubre que el parámetro de “prestaciones sociales y su influencia relativa en el bienestar de los hogares españoles” tiene una importancia significativa, pues el 56% de los hogares perciben algún tipo de prestación6, siendo la más común la de Jubilación, la cual es percibida por una cuarta parte de las familias.

EL PACTO DE TOLEDO, SEPARANDO LAS FUENTES DE FINANCIACIÓN, CREA EL PROBLEMA.

La financiación de las prestaciones contributivas dependerá de las cotizaciones. Las prestaciones no contributivas, el complemento a mínimos y las universales de sanidad y servicios sociales, se financian mediante impuestos.

Esta separación financiera, por un lado, el sistema contributivo, por el otro, el resto (pensiones no contributivas, sanidad, etc.), sienta las bases para dinamitar el sistema en su principio de solidaridad y reparto.

En el sistema contributivo todo lo que se haya aportado debe repartirse entre aquellos que reúnan los requisitos para causar las prestaciones. En la práctica, con un endurecimiento de los requisitos de accesibilidad (empleo con cotización) y la alta rotación en el mercado de trabajo, supone desplazar a losque cada vez son más (precarios/as) al sistema básico (pensión mínima) y siempre y cuando se alcancen los requisitos de acceso7. Este sistema se pensó en un principio para eliminar el problema del déficit pues, de aparecer superávit en el segmento contributivo, se constituye un fondo de reserva8 para que en situaciones de reducción de cotizantes pueda cubrirse el déficit con el fondo.

La prestación percibida supone el 38,57% de los ingresos totales de los hogares, con una particularidad en cuanto al origen de estos ingresos-prestaciones: la jubilación constituye nada menos que el 44,3% de los ingresos en los hogares que la perciben.

El papel redistribuidor de las prestaciones en su conjunto contribuye a la equidad social.

El debate interesado, sistemas públicos o privados, se nos presenta socialmente como un problema cuya única resolución pasa por desmantelar paulatinamente el sistema público de pensiones, sino en todo, sí en lo esencial del modelo: la financiación, el sistema de reparto, las cuantías de las prestaciones y el sistema solidario.

El problema, el financiero, se abordó en el Pacto de Toledo (con posterioridad ley 27/97) que estableció la separación de fuentes de financiación.

Y en situaciones de superávit, como sucedió hasta el 2010, sirve para financiar gastos del estado en su objetivo “sagrado” de reducción del déficit adoptado por el Pacto de Estabilidad y, en la situación actual, cumplir con la “obligación constitucional de siempre haber dineros públicos para pagar a los acreedores de la deuda “ilegitima” privada, que el estado ha asumido.

La tendencia y la intención política, -justificada socialmente en la relación cotizantes/perceptores de pensiones (relación de dependencia)-, es reducción de las cuantías de las prestaciones, por dos vías:

Una, aumentando el período de cálculo (actualmente se cogen las bases de cotización de los últimos 19 años, hasta llegar a los 25 años en el 2027): Existen muchos estudios acerca del impacto del aumento del período de cálculo en la base reguladora de la pensión. Recogemos por su interés el realizado por Cesar Sánchez Seseña quien llega a las siguientes conclusiones:

a) De los 15 años a 20 años se reduciría la pensión en un 5%.

b) De los 15 años a 25 años se reduciría la pensión en un 8,3%

c) De los 15 años a los 30 años se reduciría la pensión un 13,2%

d) De los 15 años a los 35 años se reduciría la pensión un 21,3%

e) De los 15 años a los 40 años se reduciría la pensión un 28,5%

y/o otra vía, reduciendo directamente la cuantía de las prestaciones.

En los años 2010, 2011 y 2012, se han producido rebajas de las pensiones a través de políticas que incumplen el mandato constitucional de actualización, no revisar las pensiones conforme al IPC real (factor de actualización) y/o incrementar por debajo del IPC y/o congelar las subidas.

La fórmula que se encuentra en vigor desde el 2012 introduce, en lo referente a la actualización de las pensiones, el denominado Índice de Revalorización (IR) de todas las pensiones, contraviniendo el mandato constitucional- y esta actualización queda condicionada en función del “crecimiento de los ingresos y del número de pensiones, del efecto sustitución (pensiones nuevas que entran en el sistema cada año y pensiones que desaparecen) y de la diferencia entre ingresos y gastos a lo largo del ciclo económico” [Del Informe de los expertos de 7 de junio 2013], y mientras no haya equilibrio financiero (ingresos-gastos), como máximo suben las pensiones el 0,25%.

Las prestaciones universales (sanidad y pensiones no contributivas) se financian vía Presupuestos Generales del Estado (PGE), quebrándose en la práctica el principio de solidaridad y reparto a través de mecanismos mercantilistas: quien contribuye y, en la medida que contribuye, percibe. El estado queda legitimado para crear fuentes de ingresos nuevas en la financiación de la sanidad, bien por medio de impuestos indirectos, bien introduciendo tasas en la prestación de servicios (la Comunidad de Madrid por ejemplo, crea un impuesto sobre las gasolinas para financiar la sanidad).

EL PROBLEMA DEL DÉFICIT O PROBLEMA FINANCIERO, TIENE INFINIDAD DE ARISTAS:

El aumento de cotizantes vía inmigración13, lo que haría aumentar la relación de dependencia, situada actualmente en 2,1 cotizantes por pensionista. La falta de periodos de cotización suficientes debido a la alta rotación del mercado laboral. La disminución de los ingresos por la disminución de las cotizaciones empresariales: exoneración de cotizar y subvenciones a la contratación. La separación de fuentes y la ruptura del principio de solidaridad y reparto. El no destope de las bases máximas de cotización, con lo cual se secuestran anualmente de cotizar más de 28.000 millones de €, así como la no igualación entre el RETA y el Régimen General, otros 7.000 millones de € anuales. El financiar a lo largo de los distintos ciclos económicos, con recursos públicos, los ERE de las Empresas y los ERTEs.

DEFENDAMOS LO PÚBLICO Y SOCIAL. DEFENDAMOS LAS PENSIONES SUFICIENTES PARA TODOS Y TODAS.

- Es mentira que las pensiones se hayan financiado solamente con las cotizaciones, ni ha sido así a lo largo de la historia de nuestro Sistema de Seguridad Social, como tampoco lo es ahora, a pesar de todas las reformas legislativas impuestas.

Nuestro sistema Público de Seguridad Social, opera no solamente en el campo de las pensiones, sino que lo hace en el campo de la Sanidad. La financiación proviene de los impuestos, vía Presupuestos Generales del Estado (PGE), e introducir este pensamiento interesado de que las pensiones solo se financian con las cotizaciones, nos lleva inexorablemente a considerar que las pensiones tienen un problema “técnico” y cuando aparezcan menores ingresos y mayores gastos por el efecto de las cotizaciones (situación actual), se tendrán que adoptar aquellas medidas “técnicas” necesarias, es decir bajar las pensiones actuales (índice de revalorización) y futuras (factor de sostenibilidad).

De esta manera se viola el modelo constitucional de nuestro sistema de Seguridad Social, que rompió con el modelo de “seguros sociales” y asistencialismo que existía hasta los año 80 del siglo pasado, a la vez que se está trabajando, política y jurídicamente, en que los poderosos, las oligarquías, los ricos y el capital se exoneren de contribuir con sus impuestos a la financiación de la cobertura de necesidades, ante hechos protegidos por el sistema Público de Seguridad Social.

Los privilegiados: mercados, empresarios, ejecutivos, capital..., se desligan de esta manera “mágica” de la obligación de cumplir con el principio de solidaridad, base y fundamento del “estado social y de derecho”, convierten el estado social en un estado de “deshecho” al cual se desliga (el estado) de esa función política-jurídica que tiene como principio de legalidad, que no es otro que articular y realizar políticas que den respuestas positivas a los derechos sociales, con universalidad y suficiencia de las mismas.

El artículo 50 de la CE obliga al Ejecutivo a que...”los poderes públicos garantizarán, mediante pensiones adecuadas y periódicamente actualizadas, la suficiencia económica del ciudadano y ciudadana durante la tercera edad”...

- La Jubilación es un DERECHO,al igual que las PENSIONES.

Gobiernos, parlamentarios y cualquier fuerza sindical o política, que orienten sus políticas hacia ...”sistemas sostenibles de Seguridad Social...” en función del gasto y no del ingreso, supone una violación del mandato constitucional y atentan directamente contra los derechos fundamentales de millones de pensionistas actuales, así como de las personas pensionistas en el futuro.

LAS PENSIONES SUFICIENTES Y ADECUADAS, hay que pagarlas y punto.

Gobiernos, parlamentarios y cualquier fuerza sindical o política, que orienten sus políticas hacia ...”sistemas sostenibles de Seguridad Social...” en función del gasto y no del ingreso, supone una violación del mandato constitucional y atentan directamente contra los derechos fundamentales de millones de pensionistas actuales, así como de las personas pensionistas en el futuro.

LAS PENSIONES SUFICIENTES Y ADECUADAS, hay que pagarlas y punto.

- LA SEGURIDAD SOCIAL SE DEBE FINANCIAR CON LOS IMPUESTOS a través de los PGE:

El déficit es MENTIRA y los Derechos Sociales, lo público, no se rige por el interés privado. La “casa Real”, el Ejército, la Policía...no generan riqueza social y no se rigen por el déficit o el superávit.

Nuestro SISTEMA PÚBLICO de Pensiones, no es un problema. El problema de las Pensiones es creado por políticos, empresarios, capitalistas y mercaderes, que se apropian particularmente de recursos suficientes (riqueza social que todos y todas creamos) y no contribuyen con sus impuestos al sostenimiento de la Vida de millones y millones de personas.

LA VIOLACIÓN DEL ARTÍCULO 50 DE LA CE EN LO RELATIVO A LAS PENSIONES SUFICIENTES Y ACTUALIZADAS:

PENSIONES POR CLASE DE PENSIÓN, NÚMERO DE PENSIONES Y PENSIÓN MEDIA EN CADA CLASE:

- El número de pensiones totales, sumadas las de todas las clases (jubilación, viudedad, incapacidad permanente, orfandad y favor de familiares), a 1 de diciembre de 2016, ascienden a 9.473.482 y la cuantía de la pensión media se sitúa en 910,24€.

- La Pensión de Jubilación en todas sus modalidades: régimen general, autónomos, trabajadores del mar, minería del carbón, accidentes de trabajo y enfermedades profesionales, es la que suma mayor número de pensiones, 5.784.748 (61%), con una pensión media de 1.050,82€.

- La Pensión de Jubilación en el régimen general, acoge al 42,6% de todas las pensiones (4.042.807 pensiones), con una Pensión Media de 1.195,71€.

- Las pensiones de Viudedad, son las siguientes en cuanto número de pensiones, 1.720.934, el 18,16% y con una pensión media que asciende a 680,72€.

- Las pensiones por Incapacidad permanente ascienden a 701.011 (7,3%), con una pensión media de 958,84€.

- El total de las pensiones contributivas ascienden a 8.609.085€, siendo percibidas casi al 50% por hombres y mujeres: hombres 4.462.196 y mujeres 4.146.785.

- El 52,66% de todas las pensiones contributivas (4.533.919), SE ENCUENTRAN PERCIBIENDO CUANTÍAS INFERIORES AL SALARIO MINIMO, es decir, perciben menos de 707,7€ por 14 pagas.

- El tramo de pensiones por cuantía, donde se encuentran la mayor concentración de pensiones, se sitúa entre los 600,01€ y los 655,19€, y suponen 1.981.540 pensiones.

- En el tramo entre los 800,01€ hasta 1.000,00€, concentra a casi un millón de pensiones, concretamente a 924.630 pensiones.